AULA 17/2023 – Problemas envolvendo cálculo de percentuais sucessivos - 02/10/2023

JUROS E PORCENTAGEM – MATEMÁTICA FINANCEIRA

Quando vamos comprar algo, quase sempre nos deparamos com acréscimos de juros, ou descontos, por isso é importante um planejamento antes de se efetuar uma compra de algo, pois, as condições de pagamento podem variar de maneira que uma pessoa pode receber descontos ou pagar taxas de juros abusivas.

Exemplo 1:

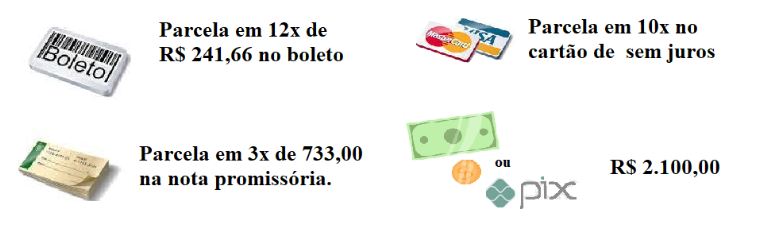

Rosa vai a uma loja de eletrônicos efetuar a compra de um aparelho celular no valor de R$2.300,00, e se depara com as seguintes condições de pagamento:

Qual será a melhor forma de pagamento para Rosa?

Matematicamente falando, a melhor forma de pagamento é a vista, pois é a que apresenta maior desconto. Observe

o valor do aparelho por cada forma de pagamento:

* No boleto o aparelho celular sai por R$ 2.899,92

* Na nota promissória sai por R$ 2.199,00

* No cartão sai por R$ 2.300,00 com parcelas de R$ 230,00

* A vista, sai por R$ 2.100,00

Repare que essa pergunta é pessoal, pois, apesar de o pagamento a vista receber R$ 200,00 de desconto, pode ser que Rosa não disponha desse montante para realizar a compra

Outra forma oferecida onde há desconto, é a parcela em 3 vezes em nota promissória, pois, há um desconto de R$ 101,00. Porém, a parcela é alta e Rosa pode não dispor desse valor mensalmente.

Por isso, o planejamento, a organização e o gasto com consciência, são fatores importantes na hora de realizar qualquer operação financeira.

Outro fator importante para que não se perca dinheiro nesses tipos de transações é o conhecimento de juros e porcentagem.

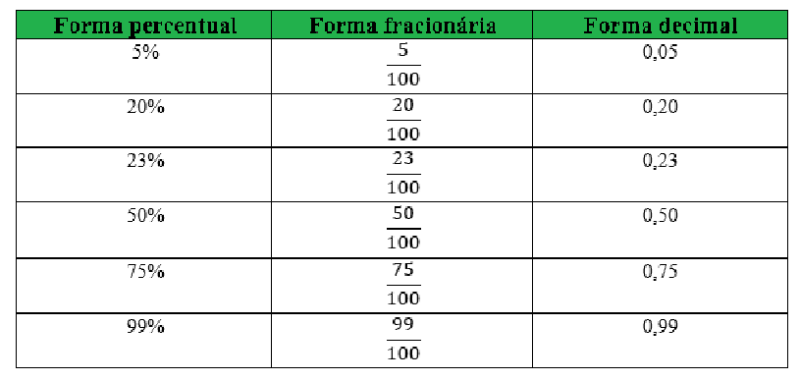

PORCENTAGEM

Também chamada de taxa percentual, a porcentagem é uma razão de denominador 100. É sempre indicada pelo numerador da razão, seguido do símbolo % (lê-se: por cento). Além da forma percentual, a porcentagem também pode ser representada na forma fracionária ou na forma decimal.

Como a porcentagem pode ser escrita na forma de fração, podemos realizar os cálculos que envolvam essas ideias.

Exemplo 2: 60% de R$ 300,00

Logo:

Se uma pessoa comprar algo com desconto de 60% ela pagará 300 – 180 = R$120,00.

Se ela comprar algo com acréscimo de 60% ela pagará 300 + 180 = R$ 480,00.

Como a porcentagem pode ser escrita em forma decimal, podemos realizar os cálculos que envolvam essas ideias.

Exemplo 3: 27% de R$560,00

27% 𝑑𝑒 560,00 = 0,27 ∙ 560 = 151,2

Logo:

Se uma pessoa comprar algo com desconto de 27% ela pagará 560 – 151,2 = R$ 408,8.

Se ela comprar algo com acréscimo de 27% ela pagará 560 + 151,2 = R$ 711,20.

Para que não haja dúvidas, temos uma regra geral para calcular porcentagens de acréscimos ou descontos através do fator multiplicativo

O conhecimento dessas proporções envolvendo porcentagem é necessário para a resolução de problemas presentes no nosso cotidiano, pois facilita a compreensão envolvendo cálculos de aumentos e descontos sucessivos, e, juros simples e compostos.

JUROS SIMPLES

O juro simples é um acréscimo feito sobre determinado capital ao longo de um determinado tempo. Para

conseguirmos calculá-lo devemos ter um valor fixado, que chamamos de capital inicial. Essa modalidade de capitalização, nada mais é que uma porcentagem do capital inicial ao longo de um determinado tempo em que, o valor (percentual), não se altera no decorrer dos meses.

O conceito de juros simples é muito importante, uma vez que, em nosso cotidiano, ele é utilizado, por exemplo, na compra de algo parcelado, em empréstimos e taxas de cartão de crédito.

Exemplo 4: Joaquina estava buscando um notebook na internet quando viu o seguinte anúncio em uma loja online.

Como o preço estava bom, ela decidiu entrar no site e efetivar a compra. Porém, ao clicar no anúncio viu que esse valor era destinado apenas para pagamentos a vista.

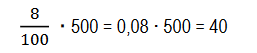

Ela não tinha esse dinheiro guardado, então resolveu comprar o notebook parcelado no cartão de crédito, em seis vezes. Sabendo que a taxa de juros para parcelamento do cartão de Joaquina é de 8% a.m. (ao mês), qual será o valor final a ser pago por ela?

Resolução:

Valor do notebook: R$ 3.000,00

Seis parcelas de R$ 500,00 + 8% do valor da compra, por parcela

Cada parcela terá um acréscimo de R$ 40,00

Logo serão seis parcelas de R$ 540,00.

Ao total, Joaquina pagará um montante de R$3240,00 pelo notebook.

No regime de juros simples, os juros incidem sempre sobre o capital inicial, ou seja, o valor dos juros de cada período é constante e igual ao produto da taxa de juros pelo capital inicial.

Nesse regime, temos:

J = C · i · t

Onde:

J → juro

C → capital inicial (valor investido no início da operação financeira)

i → taxa de juros (percentual utilizado para o cálculo dos juros em determinado intervalo de tempo)

t → tempo (período da operação financeira)

O montante é o valor final da operação financeira dado pela adição do capital inicial com os juros acumulados.

M = C + J

Onde:

M → montante

C → capital inicial

J → juros

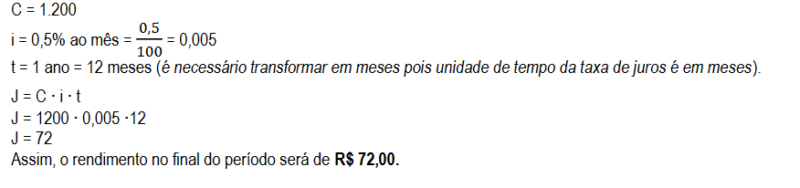

Exemplo 5: A poupança é uma forma de guardar dinheiro e lucrar com esse dinheiro “parado”. Se um capital de R$

1.200,00 é colocado em uma poupança, aplicado a juros simples, com a taxa de 0,5% ao mês, quanto esse capital renderá ao final de 1 ano?

Resolução:

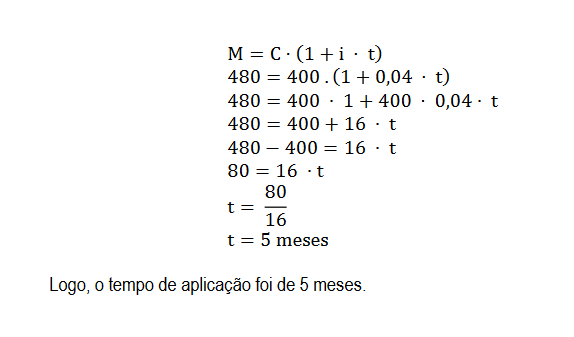

Exemplo 6: Um capital de R$ 400,00, aplicado a juros simples, em uma poupança com uma taxa de 4% ao mês, resultou no montante de R$ 480,00 após um certo tempo. Qual foi o tempo da aplicação?

Resolução:

C = 400

i = 4% ao mês = 0,04

M = 480

JUROS COMPOSTOS

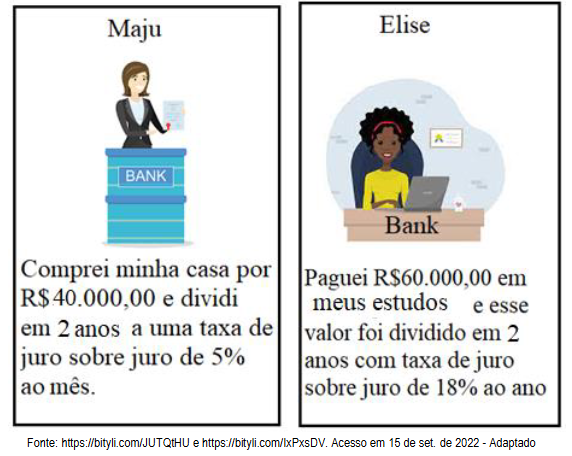

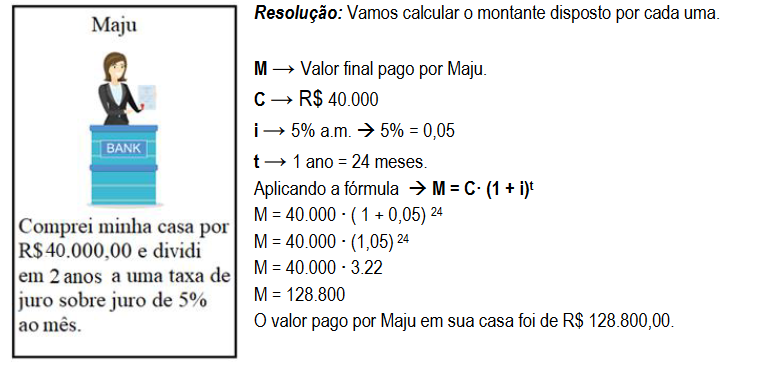

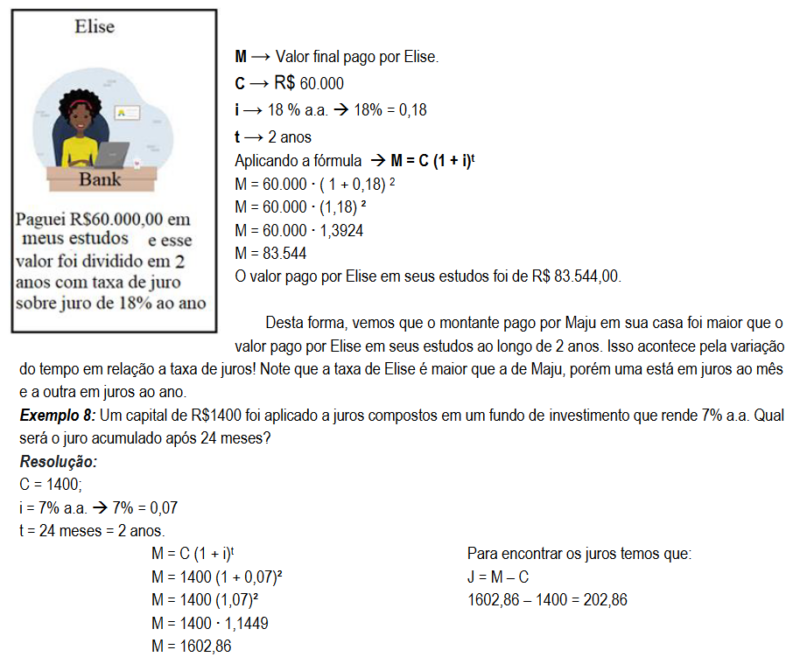

Exemplo 7: Maju e Elise foram ao banco. Analise as distintas circunstâncias de cada uma, e tente responder se é possível dizer quem pagou o maior montante ao final dos 2 anos.

Repare que em ambos os casos existe a taxa de juros sobre juros. Isso é o que chamamos de juros compostos! Os juros compostos são calculados sobre juros acumulados de períodos anteriores, e por isso são chamados de juros sobre juros.

Esse tipo de juro é influenciado diretamente pelo tempo, ou seja, ele incide sobre o valor principal da operação com juros. Em outras palavras, eles são calculados pelo valor anterior (corrigido com juro) e não pelo valor inicial.

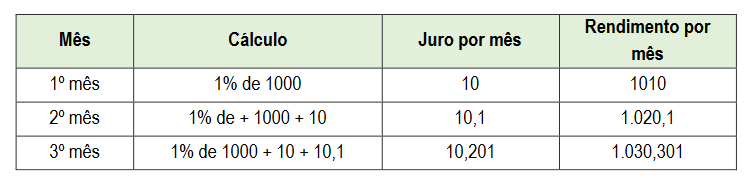

Pense em um investimento de mil reais com juros compostos de 1% a cada mês ao longo de um trimestre.

Assim como os juros simples, conseguimos calcular os juros compostos através de uma fórmula.

M = C · (1 + i)t

Onde:

M → é o montante acumulado, ou seja, o valor total da aplicação;

C → é o capital investido;

i → é a taxa de juros;

t → é o período.

Para esse cálculo fazer sentido, é preciso que a dimensão do tempo seja definida em meses e o mesmo para a taxa de juros. Se a taxa de juros escolhida for em anos, o tempo também precisa estar descrito em anos. Ou seja, taxa de juros e tempo precisam estar na mesma grandeza.

AUMENTOS SUCESSIVOS

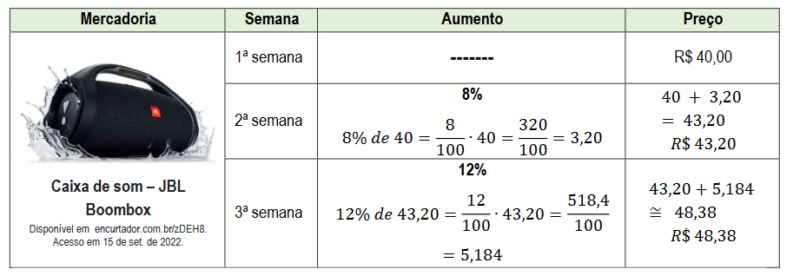

Exemplo 9: Devido a inflação semanal, um comerciante atentou-se para a importância de aumentar os preços das mercadorias em 8%, visando à contenção de prejuízos. Na semana seguinte, em decorrência de outra crescente no índice inflacionário, se viu obrigado a aumentar novamente o preço das mercadorias na faixa de 12%.

Observe a tabela de aumentos de uma mercadoria deste comerciante.

Nesse tipo de problema é comum que as pessoas somem os aumentos percentuais. Nesse caso, muitos realizariam o cálculo somando 8% e 12%, relatando um único aumento de 20% sobre o valor de R$ 40,00, o que tornaria o cálculo totalmente errado. Logo, o preço da mercadoria, após os dois aumentos sucessivos é de R$ 48,38.

DESCONTOS SUCESSIVOS

Nos descontos sucessivos, devemos calcular o primeiro desconto sobre o valor inicial e sobre o resultado, determinar o segundo desconto. Observe:

Exemplo 10: Fátima viu o seguinte anúncio e descobriu que uma loja estava vendendo todo o estoque de televisores, com descontos de 20%. E resolveu comprar o televisor visto no anúncio.

Ela descobriu que, sem os descontos, o valor desta era TV R$ 1.600,00, qual foi o valor final que Fátima pagou nesta TV?

O preço que Fátima pagou no aparelho com os descontos sucessivos foi de R$ 1 152,00.

Uma forma mais rápida de calcular um aumento ou um desconto, é multiplicar o valor por um fator que nos leva ao resultado. Vejamos como exemplo, um acréscimo de 25% sobre um valor de R$ 400,00. Se multiplicarmos o valor por 1, teremos 100% do valor. Como queremos um aumento de 25%, basta então calcular 125% de 400. Vejamos como:

125% 𝑑𝑒 400 = 1,25 ∙ 400 = 500,00

O mesmo processo podemos utilizar para descontos. Vejamos, por exemplo, um desconto de 20% sobre R$ 400,00. Dar um desconto de 20% sobre um produto, corresponde a pagar 80% do produto. Vejamos como:

80% 𝑑𝑒 400 = 0,8 ∙ 400 = 320,00

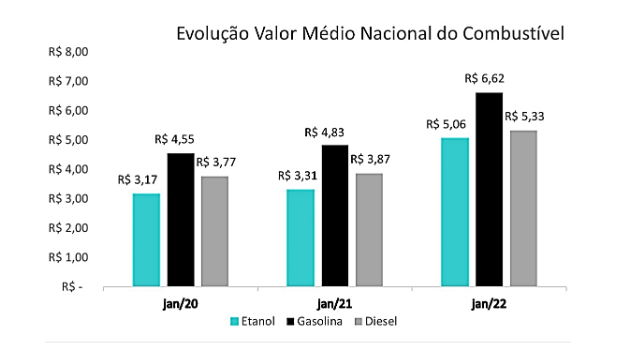

Segundo o Banco Central do Brasil (CBC), inflação é o aumento dos preços de bens e serviços. Ela implica

diminuição do poder de compra da moeda. A inflação é medida pelos índices de preços. O Brasil tem vários índices de preços. O Índice Nacional de Preços ao Consumidor Amplo (IPCA) é o índice utilizado no sistema de metas para a inflação.

Em outras palavras, a inflação representa o aumento do custo de vida para o consumidor e para as empresas, e resulta na elevação do preço dos produtos e na desvalorização da moeda. Por exemplo, quando notamos que alguns produtos são mais caros hoje do que eram antes, significa que o seu preço inflacionou.

Observe um exemplo de nosso dia a dia de como a inflação nos afeta.

O gráfico abaixo mostra a variação média do preço do combustível ao longo dos 3 últimos anos no Brasil.

ATIVIDADES

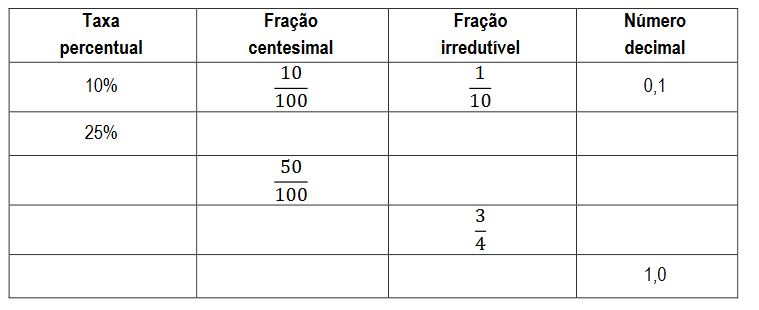

1. Complete o quadro a seguir

2. Calcule as seguintes porcentagens e, depois, verifique o resultado de cada uma utilizando uma calculadora.

a) 10% de 80

b) 25% de 300

c) 50% de 42

d) 75% de 420

3. Responda:

a) 60 corresponde a 20% de qual número?

b) 12 corresponde a 5% de qual número?

4. Em um grupo de profissionais de saúde formado por 200 pessoas, 60% são médicos. Entre os médicos, 40% são cardiologistas. Qual é a quantidade de médicos cardiologistas nesse grupo?

5. Sérgio acertou 62 questões de uma prova, o que corresponde a 31% do total. Quantas questões tinha essa prova?

6. José fez um empréstimo de R$ 2500,00, a juros simples, com uma taxa de 6% ao mês, durante 5 meses. Qual será o valor da sua dívida ao final desse período?

7. Elabore e resolva um problema de Matemática financeira que possa ser resolvido com a seguinte expressão:

J = 400 ∙ 0,16 ∙ 4

Depois, compartilhe o problema com a turma, sob orientação do(a) professor(a).

8. Ricardo quer aplicar certa quantia, a juros simples, em um investimento que rende 9% ao mês, durante 1 ano e 2 meses, para obter um lucro de R$ 540,00. De quanto deve ser essa quantia?

9. Sérgio aplicou R$ 600,00, a juros simples, em um fundo de investimento. Após 8 meses, verificou que o montante era de R$ 984,00. Qual é a taxa de juros desse fundo?

10. Sabendo que o montante de determinada aplicação a juros simples é de R$ 1 000,00, que a taxa de juros é de 0,5% ao mês e que o capital inicial é de R$ 800,00, calcule o tempo dessa aplicação.

11. Um capital de R$ 600,00 aplicado à taxa de juros simples de 20% ao ano, gerou um montante de R$ 1.080,00 após um certo tempo. Qual foi esse tempo?

12. O capital de R$ 530,00 foi aplicado à taxa de juros simples de 3% ao mês. Qual será o valor do montante, após 5 meses?

13. Quanto renderá um capital de R$ 60.000,00 aplicado a uma taxa de 24% ao ano, durante sete meses?

14. Um comerciante realizou, em um semestre, três aumentos sucessivos no preço de uma mercadoria. Em um primeiro momento aumentou 2%, depois aumentou 5% e por último aumentou 12%. Se o produto antes dos aumentos custava R$ 120,00 quanto passou a custar após esses três aumentos?

15. O preço de um produto sofreu dois aumentos sucessivos, um de 15%, outro de 30%, e depois sofreu um desconto de 20%. Que percentual corresponde a esses dois acréscimos e ao desconto aplicados no preço desse produto?

A) 8,60%

B) 12,19%

C) 19,6%

D) 24,24%

16. Uma fatura foi paga com 25% de desconto. Sabendo que o valor pago foi de R$ 3688,00, qual seria o valor total a pagar se não houvesse esse desconto?

A) R$ 4.917,33

B) R$ 4.610, 00

C) R$ 2.766,00

D) R$ 1 328,75

17. Um comerciante realizou em um mês dois aumentos sucessivos em uma mercadoria que custava R$ 11,50. Em um primeiro houve um acréscimo de 22% e após 10 dias outro aumento de 2%.

a) Qual é o valor percentual dos dois aumentos sucessivos?

b) Quanto passou a custar o produto após os dois aumentos?

A) 12,6% e R$ 14,31

B) 16,66 % e R$ 11,31

C) 22% e R$ 13,51

D) 24,44% e R$ 14,31

18. Um produto cujo preço era de R$ 36,00, sofreu dois aumentos sucessivos de 50% e 35%. O preço atual desse produto e o percentual total de aumento, são respectivamente iguais a

A) R$ 72,90 e 102,5%

B) R$ 72,90 e 72,5%

C) R$ 72,90 e 62,5%

D) R$ 72,90 e 37,5%

19. Qual é o preço final de um produto que custava R$ 1800,00, teve um aumento de 10% e depois um desconto de 10%?

20. Calcule o montante, ao final de três meses de aplicação, do capital de R$ 900,00, à taxa composta de 5% ao mês.

21. Um capital de R$ 600,00 foi aplicado durante 4 meses à taxa de 3% ao mês. Qual o valor dos juros compostos produzidos?

22. Qual é o valor da aplicação inicial que, empregada por 1 ano e seis meses, à taxa de juros compostos de 3% ao trimestre, se torna igual a R$ 477,62?